Yaaqoub")

Pred menej ako dvoma týždňami som napísal článok o Cameco Corporation (Burza cenných papierov v New Yorku: CCJ), v ktorom ste upgradovali akciu z predaja na nákup. Zmena ratingu bola založená na niekoľkých faktoroch vrátane zlepšenia odvetvia Základy, reštart bane McArthur River, zmeny v portfóliu dlhodobých zmlúv a dokončenie zvýšenia stropu, o ktorom som si myslel, že sa použije na nákup zvyšku bane na cigarovom jazere.

Ale ako na väčšine trhov som bol prekvapený, keď som sa dozvedel, že Cameco súhlasilo s kúpou Westinghouse Electric od Brookfield Business Partners (BBU) v oblasti private equity spoločnosti Brookfield. Po prvom vypočutí správy som mal obavy z navrhovanej dohody; Spochybňovanie zdôvodnenia dohody. Ale potom, čo som o tom pár dní premýšľal, rozhodol som sa ponechať si zásoby a doplniť svoju situáciu. V tomto článku vysvetlím prečo.

Obchod

Vďaka dohode v hodnote 7,9 miliardy dolárov bude Cameco spolupracovať s Brookfield Renewable Partners (BEP), ďalšou spoločnosťou pod záštitou Brookfield, ktorá sa však zameriava na prevádzkovanie výrobcov čistej energie. Westinghouse vyrába technické zariadenia používané v takmer polovici zo 436 jadrových reaktorov na svete. Väčšina jej príjmov je opakovaná a približne 85 % jej klientov má dlhodobé zmluvy.

Brookfield Renewable kúpi 51 % Westinghouse za 2,3 miliardy USD, zatiaľ čo Cameco získa zvyšných 49 % za 2,2 miliardy USD. Westinghouse, ktorý má celkovú hodnotu 7,9 miliardy dolárov, bude mať vo svojej súvahe aj aktuálny dlh vo výške 3,4 miliardy dolárov.

Brookfield Business Partners pôvodne kúpila Westinghouse pred štyrmi rokmi za 4,6 miliardy dolárov EV po tom, čo jeho predchádzajúci vlastník, Toshiba, v roku 2017 skrachoval Westinghouse. nákup Organizovaná ako LBO, BBU poskytla 1 miliardu USD a zvyšok financovala vydaním dlhodobého dlhu vo výške 3 miliárd USD. Tento dlh bude z veľkej časti prenesený na nových vlastníkov, pričom BBU pri svojom odchode dobre zarobí.

Na druhej strane je Cameco nútený vrátiť sa k studni. Aby mohol zaplatiť Westinghouse pri zachovaní určitého zdania slušnej súvahy, musel sa baník dostať do Kúpna zmluva za 650 miliónov dolárov. V rámci ponuky sa akcie vydajú za 21,95 USD za akciu, čo predstavuje prudký diskont z rozsahu 26-28 USD, v ktorom sa akcie obchodovali posledný mesiac. Netreba dodávať, že správa o vydaní spôsobila pokles ceny akcií.

Negatívne aspekty dohody

Pravda, nie všetci investori, ktorí predali akcie 12. októbra, tak urobili z dôvodu nespokojnosti s ponukovou cenou akcií; Možno veľa z nich predávalo, pretože sa im nepáčila dohoda. Viem pochopiť ich pohľad.

v rozhovor Tim Gitzel, generálny riaditeľ spoločnosti Cameco, ktorá bola prevzatá tento týždeň, využil možnosti diverzifikácie príjmov a vertikálnej integrácie, ktoré transakcia vygeneruje. Diskutoval o tom, ako by dohoda umožnila spoločnosti Cameco zapojiť sa do celého jadrového dodávateľského reťazca.

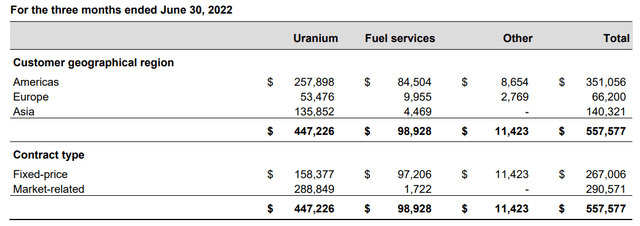

Tento bod je nepochybne pravdivý, pretože akýkoľvek posun mimo ťažby uránu alebo palivových služieb diverzifikuje príjmy spoločnosti. Je to preto, že Cameco je v súčasnosti veľmi úzko zameraná spoločnosť, ktorá sa zameriava na ťažbu uránu, ako aj na niektoré stredné činnosti, ako je konverzia a výroba. Pohľad nižšie ukazuje, že 82 % príjmov spoločnosti v druhom štvrťroku pochádzalo z ťažby uránu a väčšina zvyšku pochádzala z palivových služieb.

Firemné vklady

Expozícia voči podkladovej komodite je jedným z hlavných dôvodov, prečo veľa investorov nakupuje akcie v Cameco. Sprott Physical Uranium Trust (OTCPK: SRUUF) môže byť lepší v poskytovaní expozície spotovým cenám uránu, ale portfólio dlhodobých kontraktov Cameco je pre potenciálnych investorov uránu vynikajúci spôsob, ako získať expozíciu na trhu s uránovými futures. A hoci by sa to v rámci navrhovanej dohody úplne nezmenilo, pridanie Westinghouse by mohlo do istej miery znížiť koreláciu spoločnosti Cameco s cenami uránových futures.

Navyše, vertikálna integrácia je pieseň, ktorú som počul spievať veľa generálnych riaditeľov. V skutočnosti môže byť argument vertikálnej integrácie použitý na ospravedlnenie nákupu akéhokoľvek podniku, ktorý vyrába fyzický tovar, akoukoľvek firmou s primárnymi zdrojmi, ktorá jej dodáva suroviny. Použitím logiky vertikálnej integrácie je možné postaviť puzdro pre grafitové a drevárske spoločnosti, ktoré vstupujú do obchodu s ceruzkami, pretože tovar, ktorý vyrábajú, je neoddeliteľnou súčasťou výroby ceruziek.

Väčšina investorov intuitívne chápe, že v určitom bode hodnotového reťazca surovina prejde zásadnými zmenami vo výskume, ktoré si budú vyžadovať veľmi odlišný súbor zručností na spracovanie. Tento súbor zručností sa zvyčajne nachádza v inej spoločnosti, ktorá sa prevádzkuje úplne inak, než ako sa prevádzkuje surovina. Urán a jadrový priemysel nie sú výnimkou, pretože urán vyzerá na konci cyklu jadrového paliva úplne inak ako na začiatku. To platí dvojnásobne, ak sa za konečný produkt uránu považuje energia, ktorú urán vyrába.

nrc.gov

Niet pochýb o tom, že vedenie spoločnosti Cameco vie, ako efektívne prevádzkovať uránovú baňu. Otázkou však je, či samotný manažérsky tím bude alebo nebude rovnako efektívny pri riadení spoločnosti, ktorá predáva a inštaluje hardvér pre jadrové reaktory. Mám pochybnosti.

Pozitívne aspekty dohody

Dobrou správou však je, že vzhľadom na menšinový podiel Cameco v spoločnosti je nepravdepodobné, že by manažment zohrával veľmi veľkú úlohu v každodenných operáciách Westinghouse. Brookfield Renewable Partners nie je nováčikom v oblasti výroby energie a snaží sa byť veľmi schopný prevziať vedenie. To znamená, že po dokončení obchodu a usadení prachu sa vedenie spoločnosti Cameco bude môcť vrátiť k ťažbe a spracovaniu paliva. Ale to potom vyvoláva otázku, prečo vôbec dohoda?

Veľa z Mediálne pokrytie Diskusia o dohode sa zvyčajne zameriava na environmentálne výhody jadrovej energie. Ale tie isté správy v médiách sa zvyčajne zmieňujú veľmi vágnym spôsobom o ďalšom významnom celosvetovom trende; Ide o energetickú bezpečnosť a jej súvis s jadrovým priemyslom. To je kľúčové, pretože to bude mať veľký vplyv na rast Westinghouse v nasledujúcich rokoch.

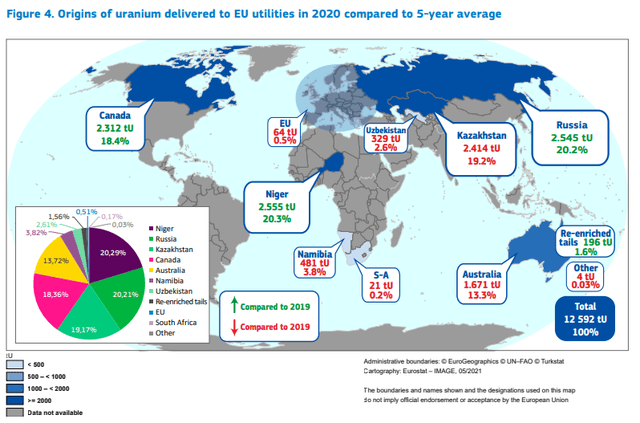

Jedným z hlavných konkurentov Westinghouse je ruský Rosatom, štátom kontrolovaná ruská spoločnosť, ktorá tiež celosvetovo predáva jadrové technológie. V minulosti ich firma postavila 42 Aktívna voda a vodné reaktory (bežne známy ako VVER) v 8 ázijských a európskych krajinách vrátane Fínska, Slovenska a Českej republiky. Naďalej sa spoliehali na Rosatom pri dodávkach jadrového paliva, ako aj iných služieb. správa Európska dodávateľská agentúra Euratom ukazuje, že Európa závisí od Ruska z 20,2 % svojho uránu.

Európsky dovoz uránu (euratom-supply.ec.europa.eu)

Tieto dodávky sa nezastavili napriek početným kolám sankcií uvalených Európskou úniou na krajinu od začiatku vojny na Ukrajine. Mnohé zariadenia v Európskej únii majú prejaviť svoju ochotu Zmeniť dodávateľa, ale nie je to jednoduchý proces.

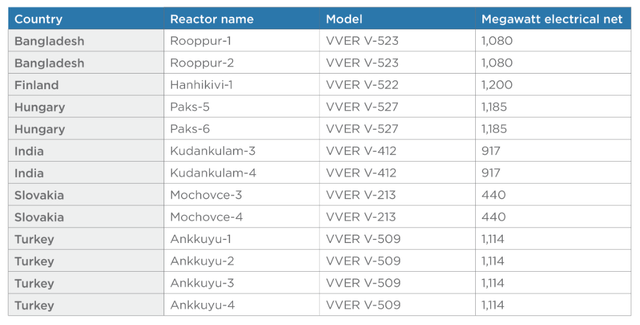

Niektoré európske krajiny majú dokonca dohody s Rosatomom o výstavbe nových reaktorov. Spoločnosť v súčasnosti plánuje alebo je v procese výstavby reaktorov v 6 krajinách mimo Ruska alebo jeho tradičných spojencov ako Bielorusko, Irán a Čína. Zoznam si môžete pozrieť v galérii nižšie.

energetickej politiky

Začiatok vojny všetky tieto projekty neukončí, ale európske vlády ako Slovensko môžu prehodnotiť svoje plány rozvoja. V máji Fínsko oznámiť S výstavbou ruského reaktora VVER nebude pokračovať. Westinghouse môže ďalej profitovať zo snahy nahradiť Rostom ako dodávateľa existujúcich zariadení. spoločnosti Prenasledovanie Poskytovať alternatívne palivá čerpacím staniciam v Českej republike, na Slovensku, v Bulharsku a Fínsku.

Európsky parlament je jednoznačne za úplný zákaz ruského jadrového paliva a schválil ho v apríli vyhlásenie Hovorí veľa. V Spojených štátoch existuje široká podpora oboch strán pre zákaz ruského uránu, ale krajina čelí mnohým rovnaké problémy Rovnako ako Európania pri implementácii takejto politiky.

Toto je najväčšia pozitívna vlastnosť tohto obchodu. Cameco nakupuje v odvetví, kde vlády USA a Európy robia všetko pre to, aby obmedzili konkurenciu. Nie je tam žiadna zmienka o protimonopolných obavách, pretože eliminácia účasti Rosatomu na trhu sa považuje za nevyhnutnosť národnej bezpečnosti. Vzhľadom na veľmi širokú priekopu okolo priemyslu jadrových technológií je nepravdepodobné, že sa z hmly vynoria noví konkurenti. Je pravda, že Westinghouse a Rosatom nie sú jediné spoločnosti pôsobiace v tomto priestore, ale sú lídrami.

preč

Vzhľadom na to, že vývojový cyklus jadrovej elektrárne môže trvať viac ako desať rokov, to, čo sa stane teraz, bude mať významný dlhodobý vplyv na priemysel. Vládne snahy o odstavenie Rosatomu poskytujú Westinghouse príležitosť stať sa výnimočne dominantným hráčom v tomto priestore. Zdá sa, že Cameco rozpoznalo túto dynamiku a kúpa podielu vo Westinghouse by jej mala umožniť využiť tento dlhodobý trend.

riziko

Závažnosťou tejto tézy je návrat Ruska, a tým aj Rosatomu, do medzinárodného spoločenstva. Ak sa tak stane a Rosatom začne opäť agresívne konkurovať Westinghouse, hodnota spoločnosti utrpí.

„Organizátor. Spisovateľ. Zlý kávičkár. Evanjelista všeobecného jedla. Celoživotný fanúšik piva. Podnikateľ.“