")

Štúdio Venart

investičná práca

Kombinácia zdanlivo vznikajúcej čínskej ekonomiky a oceliarskeho priemyslu EÚ, ktorý môže byť potenciálne na pokraji kolapsu, spôsobuje, že ceny ocele budú v budúcnosti vyššie. US Steel (Burza cenných papierov v New Yorku: X) je jednou z najlepších spoločností, ktorú možno využiť, keďže sídli v Severnej Amerike, kde ceny energií zostávajú pomerne stabilné, vďaka americkému takmer energeticky sebestačnému štátu. Môže zabrániť rastu cien vstupov a zároveň využiť priaznivé vyhliadky ponuky/dopytu pre oceliarsky priemysel v dohľadnej budúcnosti.

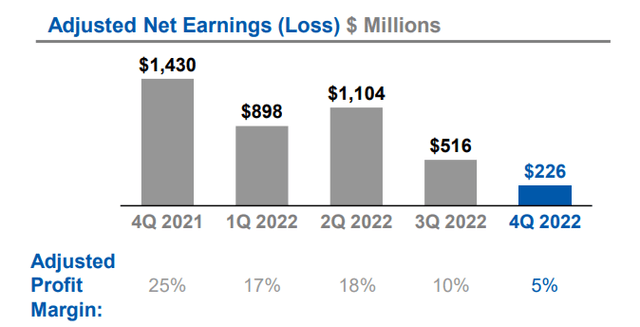

US Steel dosiahla slabú korekciu zisku, čiastočne kvôli slabším cenám ocele

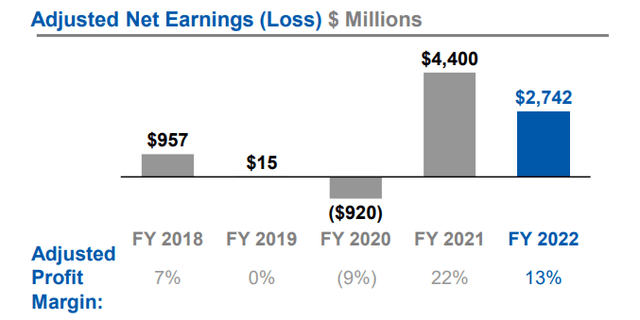

Za štvrtý štvrťrok 2022 a za celý rok vykázala US Steel celkovo dobré výsledky, pričom posledné dva štvrťroky boli o niečo slabšie, čo súvisí s nižšími cenami ocele.

US Steel

napriek Zisky zasiahli slabé miesto a rok 2022 bol stále druhým najlepším rokom za posledných päť rokov.

US Steel

Ako sa očakávalo, realizovaná cena ocele je hlavným určujúcim faktorom pri určovaní finančných výsledkov US Steel.

Ekonomika obchodovania

Zvýšenie cien sa zhoduje s hviezdnymi ziskami, ktoré spoločnosť US Steel dosiahla za posledné dva roky. Pomohlo to tiež zlepšiť jej finančnú situáciu.

US Steel

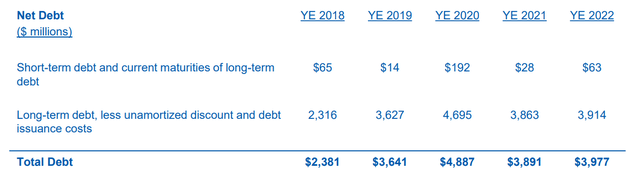

Ako môžeme vidieť, po obrovskom skoku v zadlžení spôsobenom krízou COVID, US Steel dokázala znížiť svoj celkový čistý dlh na takmer predpandemickú úroveň. Otázka, či spoločnosti dokážu udržať stabilnú úroveň dlhu, je podľa môjho názoru čoraz dôležitejším aspektom celkovej finančnej výkonnosti spoločnosti a pravdepodobne vyššie úrokové sadzby v dohľadnej budúcnosti si vyžadujú väčšiu obozretnosť investorov.

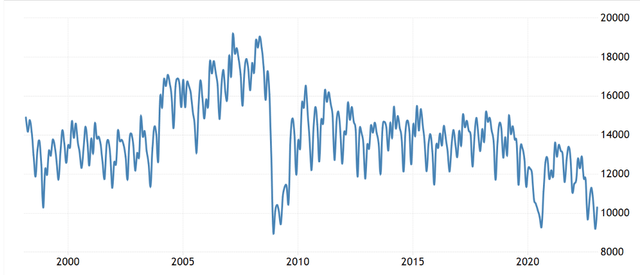

Výroba ocele v Európskej únii klesá. Odvetvie pravdepodobne úplne skolabuje kvôli rastúcim nákladom na energiu a iným problémom, ktoré znižujú vyhliadky na ziskovosť odvetvia

Mesačná produkcia ocele v Európskej únii (Ekonomika obchodu)

Tento graf zobrazuje záznam výroby ocele v EÚ podľa mesiacov a rozpráva príbeh o tom, kam smeruje priemysel na starom kontinente. V súčasnosti je na najnižších úrovniach zaznamenaných iba počas globálnej finančnej krízy v roku 2008 a krízy COVID v roku 2020. Vzhľadom na pretrvávajúci výpadok ročných dodávok zemného plynu v Európskej únii, medzera spôsobená stratou 155 miliárd kubických metrov dodávok z Ruska je pravdepodobné, že až keď bude EÚ úplne naplnená, nahradená alebo nahradená inými zdrojmi energie, bude pravdepodobne pokračovať v erózii svojej priemyselnej základne.

Treba poznamenať, že nie je to len energetika, ale aj mnohé ďalšie faktory, ktoré znemožňujú oceliarskemu priemyslu EÚ byť globálne konkurencieschopný. je toho viac Náklady na uhlíkové povolenie, ktorá sa teraz obchoduje za približne 100 eur za tonu. Sú tu aj vyššie náklady na dopravu a prácu, aspoň v porovnaní s väčšinou ázijských konkurentov, ako aj množstvo ďalších problémov, ktoré európskym oceliarňam stále viac sťažujú udržať brány otvorené.

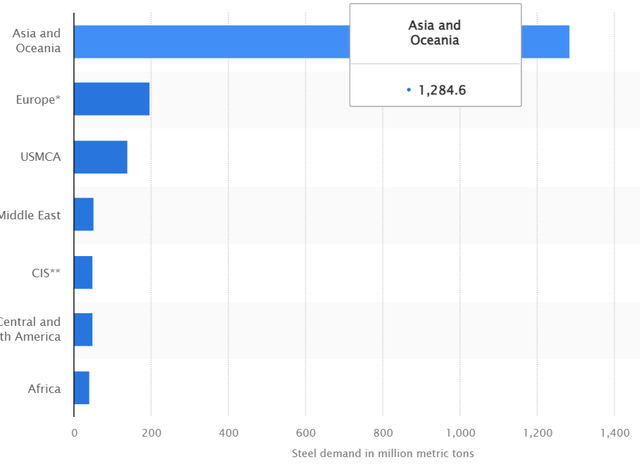

Na strane dopytu by ukončenie donedávna čínskej politiky nulového COVID malo pomôcť stimulovať dopyt po oceli najmä v Číne, ale nepriamo aj v celej Ázii, vzhľadom na to, že čínska ekonomika tvorí veľkú časť celkovej Ázie. ekonomika. Nedávne údaje naznačujú prudké oživenie výroby a iných ekonomických aktivít v Číne. Globálny dopyt po oceli do značnej miery súvisí s chuťou Ázie.

Statista

Existujú určité obavy z jeho rastu Čína & India tento rok. Čína nedávno zverejnila odhad 5% rastu HDP za rok, čo nie je v žiadnom prípade hviezdne podľa historických štandardov, zatiaľ čo India tiež naznačuje spomalenie, aspoň v porovnaní s minulým rokom. Môj názor na rast v hlavných rozvojových ekonomikách v Ázii je taký, že existuje veľmi vysoká pravdepodobnosť, že rast prekoná očakávania v dôsledku o niečo lacnejších ruských a iránskych dodávok energie. Existuje, samozrejme, množstvo potenciálnych úskalí, ktoré by mohli vykoľajiť hospodárske oživenie v Ázii, od globálnej finančnej krízy až po geopolitické trenice, ktoré sa zdajú byť rastúce.

investičné dôsledky

Na základe globálneho výhľadu ponuky a dopytu po oceli by som očakával, že priemerné ceny ocele budú niekde v rozsahu toho, čo sme videli za posledných pár rokov. Súčasná mierna korekcia bude pravdepodobne dočasná a bude pokračovať možno ešte niekoľko štvrťrokov. Okrem toho by sme mali vidieť, že základy, ktoré som zdôraznil v tomto článku, začínajú čoraz viac začínať. Pre US Steel by to mohlo znamenať, že finančné výsledky, aké sme videli v rokoch 2021 a 2022, by mohli pokračovať a dokonca sa zlepšiť v tomto roku a neskôr. Má určitú expozíciu v Európe kvôli svojmu závodu v Košiciach na Slovensku, čo by sa mohlo stať aktívom, ktoré negatívne ovplyvní jeho ziskovosť, a v istom momente možno bude musieť závod dokonca zrušiť, ak veci budú pokračovať súčasným smerom. . Bez ohľadu na to je geograficky dobre umiestnený, aby sa mu darilo väčšinou dobre. Pre investorov môžeme vidieť potenciálne výhody, keďže US Steel môže získané peniaze použiť na odmeňovanie investorov kapitálovými investíciami, ktoré sa môžu vyplatiť, spätným odkupom akcií, znížením dlhu a zvýšením dividend, v súčasnosti okolo 0,7 % alebo ich kombináciou. z týchto vecí. Celkovo je to stále dlhodobá nákupná príležitosť, aj keď sa na ceste vyskytnú nejaké nerovnosti.

„Organizátor. Spisovateľ. Zlý kávičkár. Evanjelista všeobecného jedla. Celoživotný fanúšik piva. Podnikateľ.“